Contrat de capitalisation et sociétés à l’IS

05/03/2021 – Contrat de capitalisation et sociétés à l’IS : un intérêt fiscal important !

Les contrats de capitalisation sont souvent perçus comme des outils purement patrimoniaux, destinés aux épargnants ou à leurs structures patrimoniales. Pourtant, ils ne sont pas dénués d’intérêt pour les sociétés commerciales soumises à l’impôt sur les sociétés. La faiblesse actuelle des taux d’intérêt permet d’ailleurs aux contrats ouverts récemment de bénéficier d’une absence de fiscalité pendant la phase de capitalisation !

En effet, un contrat de capitalisation permet souvent de répondre aux problématiques de placement de la trésorerie d’une entreprise, qu’elle soit holding ou opérationnelle. Ceux-ci sont doubles.

- D’abord, d’un point de vue opérationnel, il est difficile d’établir la comptabilité d’un portefeuille titres détenant des valeurs mobilières (actions, obligations, organismes collectifs, etc.). Celui-ci engendre de nombreuses écritures comptables (achats, ventes, détachement de dividendes, attributions d’actions gratuites, fusions, etc.) dont le suivi est fastidieux et parfois coûteux. Il faut par ailleurs, en fin d’exercice comptable, vérifier si la valeur de marché de chaque ligne du portefeuille excède ou non sa valeur d’inventaire, et passer les provisions individuelles le cas échéant.

- La fiscalité d’un compte titres peut aussi s’avérer complexe à gérer dans une société : l’impôt sur les sociétés est dû sur tous les revenus du portefeuille, comme les dividendes, les coupons ou certaines attributions de titres. En cas de baisse d’un titre, la provision comptable vient généralement en déduction du résultat comptable, ce qui est intéressant. Toutefois, la remontée de ce titre entraîne une reprise de provision et la fiscalité afférente. Il est alors parfois nécessaire de vendre une partie de la ligne pour régler la fiscalité, ce qui génère de nouveau un résultat taxable pour l’année suivante !

Le contrat de capitalisation enferme tous ces investissements dans un produit unique, ce qui simplifie grandement la tenue du bilan de l’entreprise : pas d’écriture comptable superflue, l’ensemble des placements étant comptabilisé sur une ligne unique.

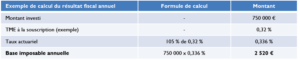

Mais l’intérêt principal du contrat de capitalisation est son traitement fiscal : celui-ci dépend, depuis 1993, de l’article 238 septies E du CGI. Concrètement, la valeur comptable du placement, dite « prime de remboursement », est forfaitaire : l’État considère que le contrat de capitalisation progresse chaque année d’un rendement annuel fixe, qui dépend uniquement des taux de marché à l’ouverture du contrat. Et ceci, indépendamment de la performance de marché réelle du contrat. Ce rendement annuel forfaitaire est fixé à 105 % du TME, le taux moyen de rendement des emprunts d’État et des obligations assimilables du Trésor émises par l’État français, à taux fixe, et d’une durée supérieure à 7 ans. En l’absence de rachat sur le contrat, seul le gain comptable ainsi calculé est imposable.

Or, le TME est actuellement… négatif !

Ainsi, les contrats ouverts récemment ne généreront jamais de plus-values et seront comptablement maintenus à leur valeur d’achat. Cela signifie qu’en absence de rachat, aucune fiscalité ne sera due par l’entreprise, même si la valeur de marché du contrat a doublé entre-temps. Mieux, si la valeur de marché venait à baisser, une provision sur le contrat, déductible fiscalement, serait possible. Mais attention toutefois, en cas de sortie, totale ou partielle, du contrat, la plus-value réelle sera calculée et fiscalisée au taux en vigueur d’impôt sur les sociétés de l’entreprise.

C’est ainsi qu’il peut être opportun, pour des entreprises possédant des trésoreries importantes à long terme, de prendre date et d’ouvrir un contrat de capitalisation tant que les taux restent négatifs. Même si, pour les sociétés commerciales, le fonds en euros des assureurs n’est usuellement plus accessible.

Cet article, fourni à titre purement informatif, ne constitue en aucun cas une offre ou un appel d’offre, ni même un conseil pour acheter ou vendre quelque instrument financier que ce soit ou souscrire un service de gestion ou de conseil. Les données chiffrées, commentaires et analyses figurant dans cette présentation reflètent l’opinion de Montaigne Capital, compte tenu de son expertise et des informations disponibles à ce jour. Elles ne sauraient constituer un quelconque engagement ou garantie de la part de la société de gestion. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d’être modifié ultérieurement.